本記事にはアフィリエイトリンクが含まれており、記者に報酬が支払われる可能性があることをご承知願います。

ちょっと前までは三井住友カードゴールド(NL)と言えばMastercardブランドでの発行が推奨されていました。何故かというと、Mastercardブランドならば三井住友カードゴールド(NL)⇒auPAYにチャージでき、出口を楽天証券にすれば実質手出しなしで100万円利用実績の嵩増しができるからです。

これが三井住友カードゴールド(NL)VISAブランドとOliveゴールド(VISAしか存在しない)ではできなかったので100万円利用実績を作るのはMastercardブランドより不利でした。

ところが、「auPAY」の他社クレカからのチャージ上限が5万円/月に制限されたことと「ANA Pay(タッチ払い)」の登場で状況が変わりました。

というのも、見方によってはMastercardブランドよりも100万円利用実績を稼ぐのが容易になったんですよね!VISAブランドしかないOliveゴールド利用者はもちろん、Android利用者はMastercardコンタクトレス決済ができないのでVISAで100万円修行が容易化されたのは朗報でしょう!

というわけで本記事では、三井住友カードゴールド(NL)及びOliveゴールドのVISAブランドにおける100万円利用実績稼ぎ(100万円修行)の現状を解説します。

速報!

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

三井住友カードゴールド(NL)のVISAブランドとMastercardブランドの比較

三井住友カードゴールド(NL)のVISAブランドとMastercardのメリット・デメリットを見直してみましょう。OliveゴールドはVISAブランドしか存在しないですが、三井住友カードゴールド(NL)のVISAブランドと同等と考えて問題ないです。

細かいところまでは比較しませんが、三井住友カードゴールド(NL)及びOliveゴールドをにおいてポイ活関連に影響する部分について比較した結果を下表に示します。

| VISAブランド | Mastrecardブランド | |

| Android端末で支払い(GooglePay) | 〇 | × |

| iPhone支払い(ApplePay) | 〇 | 〇 |

| auPAYにチャージ | × | 〇 |

| Kyashにチャージ | 〇 | 〇 |

大きなところはAndroid端末はMastercardブランドを登録しMastercardコンタクトレスとして支払うことが出来ません。GooglePay自体はMastrecardコンタクトレスに対応しているのですが、三井住友カード(NL)シリーズは本記事執筆時点では非対応です。一方iPhoneであればVISAタッチもMastrecardコンタクトレスも両方に対応しています。

AndroidやiPhoneなどスマホに登録して支払えないと何が問題かというと、下図の通りVポイントアッププログラムの+2%分を取り逃すことです。

というのも、Vポイントアッププログラムは一部コンビニや飲食店でポイントが5%還元されるサービスなのですが、「スマホでタッチ決済した場合」は更に還元率が+2%付与されます。2%の差は大きいですし、クレジットカード現物を持ち歩かなくてよいのでなるべくスマホに登録して支払いたいですがandroid端末利用者がMastercardブランドで発行してしまうとこれを取り逃すわけです。

また、MastercardブランドならauPAYにチャージでき、お得ポイ活ルートでポイント多重取りできる選択肢が広がります。ただし、お得ポイ活ルートは三井住友カードゴールド(NL)が登場してしばらくはほぼMastercardの特権でしたが、後述するように今ではVISAブランドでも同等レベルの事ができるようになったのでおおきな影響はないでしょう。

とにかく、Android利用者はVISAブランドで申し込むことさえ心がければ大きな問題は生じません。

ANA Payの登場により三井住友カードゴールド(NL)VISAブランド及びOliveゴールドで100万円修行が容易に!

Android利用者はVポイントアッププログラムの都合でVISAブランドを選ぶことになると思いますが、auPAYへのチャージができないことからこちらの記事で紹介しているような楽天証券や楽天ペイを出口としたauPAYルートが使えませんでした。

やはり、証券口座への積立投資に利用できることと、楽天ペイのような高還元率決済(1%還元)で使えるのは100万円修行の容易化に貢献するでしょうから、VISAブランド勢には大きなハンデとなっていました。

VISAブランドで似たようにお得決済ルートを実施しようにも出口をToyotaWalletかSuicaとした決済ルートくらいしかなく、それだけでは100万円修行の難易度が劇的に下がるとは言い切れない内容でした。

ところが、ANA Payの登場により三井住友カードゴールド(NL)のVISAブランド及びOliveゴールドでの100万円修行が容易になりました!詳しくは次項で解説しますが、決済サービスさえそろえれば自宅で完結できるうえ、ポイント還元率も申し分ありません。途中に経由する楽天Edyを使えばAmazonで高還元率で買い物をすることもできます。よって、VISAブランドとMastercardブランドの差は縮まったと言えるでしょう。

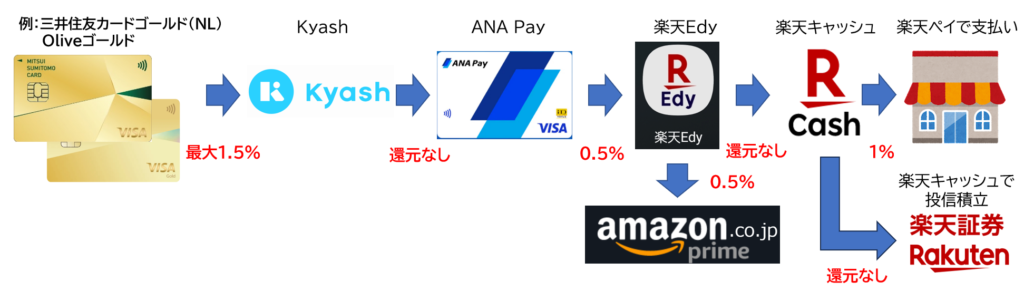

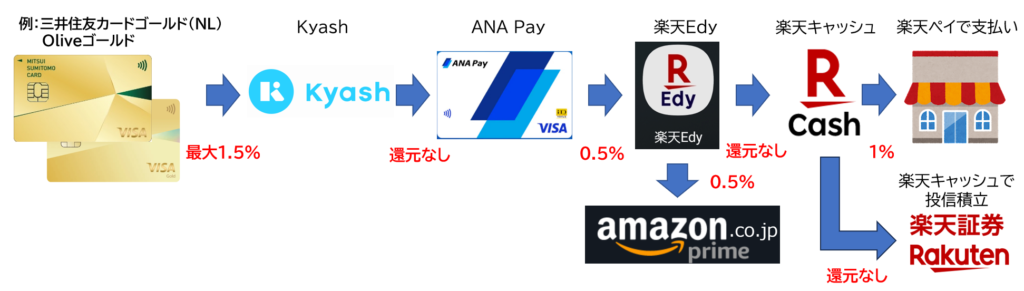

クレカ⇒Kyash or auPAY⇒ANA Pay⇒楽天Edy⇒楽天キャッシュ(楽天ペイ)ルートでお得多重取り!

三井住友カードゴールド(NL)やOliveゴールドのVISAブランドの100万円修行を比較的容易に達成するには、上図のように出口を楽天キャッシュや楽天証券にできる決済ルートを活用しましょう!

本ルートは楽天ペイの支払い以外は自宅でできるのが地味に大きなメリットです。他のお得ルートは実店舗でPOSAカードを買わなきゃいけなかったりと面倒なんです。

出口の楽天ペイは決済時に1%の楽天ポイントが付与されるため街中での決済に大活躍でしょうし、楽天証券は実質手出しなしで5万円/月の支払い実績を作れるため便利です。加えて、楽天Edyを使えばAmazonで買い物することもできるので、普通にクレカ払いするよりも本手順を踏んだ方が高還元率を達成できるでしょう。

準備すべきものは下記です。それぞれ基本的に無料ですが、Kyashのみリアルカードを発行する場合最大900円かかるので注意しましょう。ただ、紹介リンクから申しこんで条件を満たせば実質無料になるのでできるならばこちらの記事で解説している通り各種上限を気にせず使うためにもリアルカード発行をおすすめします。

因みに三井住友カードゴールド(NL)やOliveゴールド⇒Kyashのチャージは公式にて100万円修行及び年間利用ボーナスにカウント対象と明記されているのでご安心ください。

一見すると必要なものは多くて大変そうに見えますが、殆どのものは簡単に揃うのでご安心ください。難しいのはiPhone利用者がAndroid端末を用意することですね。それはあんまり現実的ではないのでiPhone利用者は諦めるか、楽天モバイルなどで一括1円端末を狙うのがおすすめです。

おサイフケータイ付きのAndroidは楽天Edy⇒楽天キャッシュの交換に必要です。

因みに一通りここで各アプリやアカウントを揃えておくと、他のお得ポイ活ルートで大活躍します。ものによっては申し込み&条件達成で大量ポイント付与されるものもあるのでおすすめです(例:楽天証券)。

なので、めんどくさいと思わず行動しましょう!

では、これらを揃えて出口の楽天ペイや楽天証券、Amazonでの買い物に利用したときどのようなポイント還元率になるのか下表にまとめます。

| 決済サービス | 出口①楽天ペイ | 出口②楽天証券 | 出口③Amazon | 備考 |

| Oliveゴールドor三井住友カードゴールド(NL) | 1.5% | 1.5% | 1.5% | 100万円達成前提 |

| Kyash | なし | なし | なし | ANA Payはポイント無 |

| ANA Pay | 0.5% | 0.5% | 0.5% | - |

| 楽天Edy | 0% | 0% | 0.5% | - |

| 楽天キャッシュ | 0% | 0% | - | - |

| 楽天ペイ | 1% | - | - | - |

| 楽天証券 | - | 0% | - | - |

| Amazon | - | - | 0% | キャンペーン次第 |

| 合計 | 3% | 2% | 2.5% |

楽天ペイにおいては3%もの高還元率を実現していることがわかります。ただし、これは三井住友カードゴールド(NL)及びOliveゴールドで100万円修行を達成し10,000ptのボーナスを貰った前提で計算しています。よってそれぞれのカードの基本還元率は0.5%ですが、1%上乗せした1.5%で計算しています。

本決済ルートに関してもっと詳しい内容はこちらの記事をご参考ください。

また、楽天EdyをAmazonで利用するにコツがいるのでこちらの記事の後半をご覧ください。

楽天Edyはちょっと曲者なので注意点を理解しておきましょう

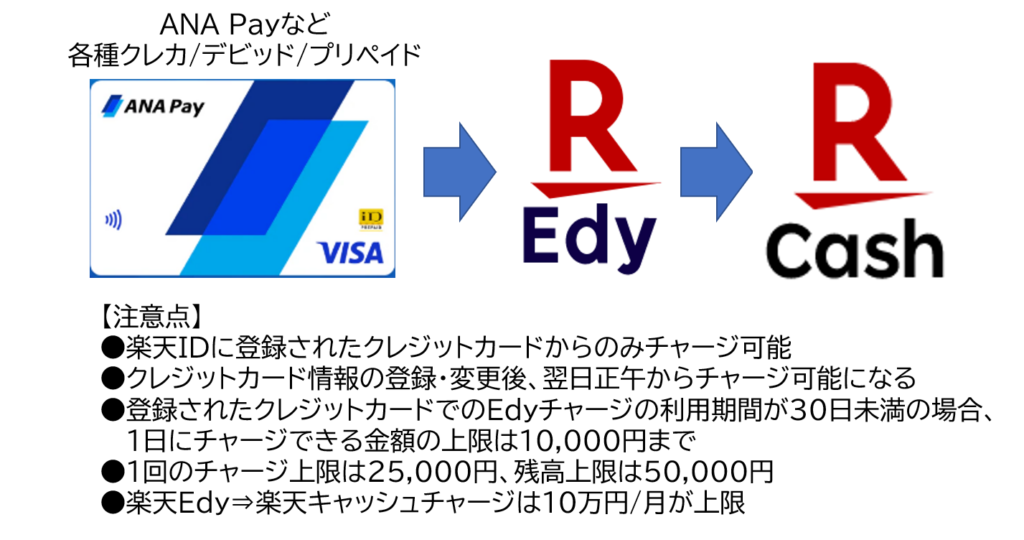

ANA Payを含む各種クレジットカードやデビッドカード、プリペイドカードなどから楽天Edyにチャージするのには下記注意点があります。

大前提として楽天Edyへのチャージは楽天IDに登録されたクレジットカード(デビッド/プリペイドカード含む)のみです。なので、楽天IDのマイページからANA Payのバーチャルカード情報をあらかじめ登録しておく必要があります。

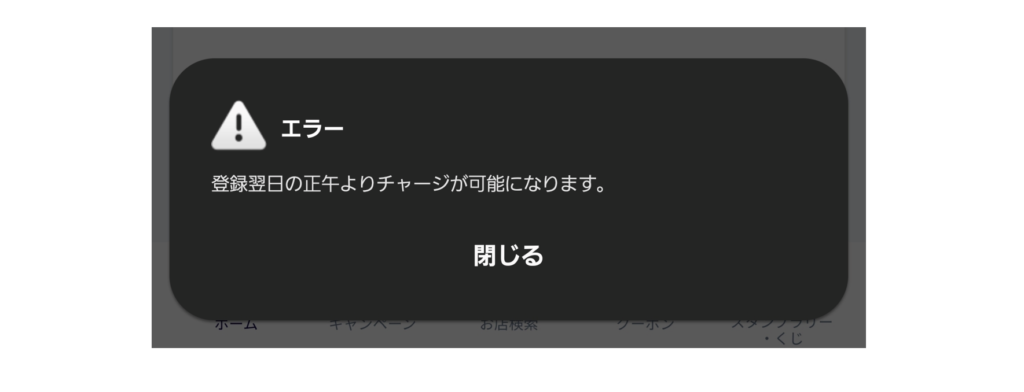

また、ANA Payのバーチャルカード情報を楽天IDに登録&楽天Edyチャージ設定したとして、実際にチャージできるようになるのは翌日正午です。カード情報登録後に即チャージを試みても下図のようなエラーが表示されチャージできません。

そのうえ、登録したクレジットカード(デビッド/プリペイドカード含む)での楽天Edyチャージの利用期間が30日未満の場合は、1日にチャージできる金額の上限は10,000円までです。およそ1か月間はチャージが不自由な感じになってしまいますが、システム上しょうがないことなので、早めに初期設定を済ませましょう。

カード登録から30日以降はチャージ上限が25,000回、残高上限50,000円です。1日あたりのチャージ上限は設けられていません。楽天Edy⇒楽天キャッシュのチャージは10万円/月が上限です。

また、一応ですが楽天Edyや楽天ペイはこちらの記事で解説しているような利用先ではポイントが付かないので注意しましょう。

まとめ

本記事では、従来Mastercardブランドよりも100万円修行が難しかった三井住友カードゴールド(NL)及びOliveゴールドのVISAブランドでも、ANA Payや楽天Edy⇒楽天キャッシュルートの開通により以前より修行達成しやすくなっていたので紹介しました。

三井住友カードゴールド(NL)のマスターカードブランドはAndroidのGooglePayで支払いできないので、Vポイントアッププログラムの都合上AndroidユーザーはVISAで発行すべきですし、OliveゴールドはVISAブランドしか存在しないので、それら利用者にとっては大きな恩恵が受けられることでしょう。

速報!

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

おすすめ度はハピタスと同等!

特典1:入会ボーナス200円相当付与!

条件:紹介リンクから入会するだけで付与!

特典2:交換ボーナス100円相当付与!

条件:初めてポイント交換するだけで付与!

特典3:スタートダッシュキャンペーンで最大2,000円相当付与!

条件:今月中に10,000pt以上の広告案件利用で付与!

特典1+特典2+特典3=最大2,300円相当プレゼント!

招待コード

rbf882169174

ゲーム案件おすすめ度No.1

紹介特典なし

※COINCOMEは新規登録者ではなく既存ユーザーに対して大盤振る舞いなキャンペーン(タイムセールなど)を開催して還元する傾向です。早めに登録して各種キャンペーンに挑戦することをおすすめします。

初心者にとにかく優しい!

特典1:友達紹介で登録すると最大500円相当付与!

条件:紹介リンクから入会or招待コード入力し、「はじめての方限定キャンペーン」をすべてクリアする。

招待コード

5QEB

還元額トップクラス!

特典①:招待リンク経由or招待コード入力後即時1,000pt付与!

特典②:紹介経由で入会後5,000ptの交換で1,000pt付与!

①+②=最大2,000pt付与!

招待コード

TE13XFCT4NJ