本記事にはアフィリエイトリンクが含まれており、記者に報酬が支払われる可能性があることをご承知願います。

速報!

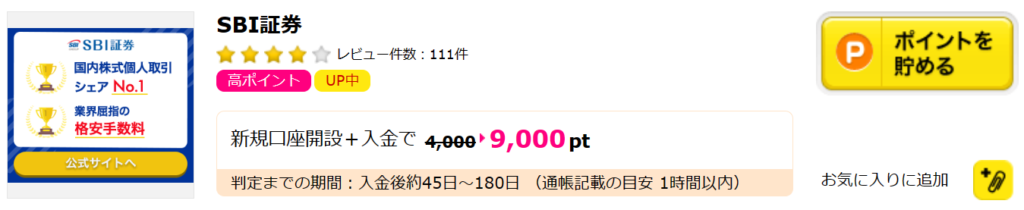

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

クレカ積立をどの証券口座でやるべきなのか悩みますよね。

私はSBI証券をはじめ、いくつかの証券口座を併用してクレカ積立をしており、SBI証券だけでも年間6,000pt+αを獲得しています。

昔は楽天証券でしかクレカ積立サービスは提供されていなかったのですが、今は主要証券会社ならばできないところは無いんじゃないかというレベルなので迷うのはよくわかります。最適解は「すべてやる」ですが、そんなことは原資があってからこそなので、自分のおサイフと相談し厳選して始めなければなりません。

だからこそ、どこでやるべきなのか悩むと思うのですが、結論としては「SBI証券」と「楽天証券」の両方を最優先で開設すべきです。

もっと言うと、NISA口座は現状「SBI証券」で開設すべきです。

本記事では、他証券口座と比較したうえで上記について何故その考えに至るのかを解説します。

\SBI証券はハピタス経由で開設がおすすめ!/

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

他の証券口座の詳細は下表のタイトルから確認できます!

| 証券会社 | 対応クレカ | 還元率 | 還元ポイント |

| マネックス証券 | マネックスカード | 1.1% | マネックスポイント |

| SBI証券 | 三井住友カード(NL)シリーズ※1 | 0.5~1% | Vポイント |

| 楽天証券 | 楽天カード(or 楽天キャッシュ) | 0.2%~1%※2 | 楽天ポイント |

| auカブコム証券 | auPAYカード | 1% | Pontaポイント |

| Tsumiki証券 | エポスカード | 0.1~0.5% | エポスポイント(JRキューポ) |

| 大和コネクト証券 | セゾン・UCカード | 0.1~1.5%※3 | 永久不滅ポイント(JRキューポ |

| セゾンポケット | セゾン・UCカード | 0.1~0.5% | 永久不滅ポイント |

| WealthNavi for AEON CARD | イオンカード | 0.5% | WAON POINT |

| THEO + docomo | dカード | 0.1% | dポイント |

※1三井住友カードゴールド(NL)は年会費永年無料化可能なため「年会費無料カード」として扱ってます。

※2楽天カードは積立銘柄によって0.2%~1%可変します。人気銘柄のほとんどは0.2%です。

※3 JQCARDセゾンGOLDは年会費永年無料化可能ため「年会費無料カード」として扱ってます。

SBI証券のクレカ積立

SBI証券は下記クレジットカードと提携してクレカ積立を提供しています。三井住友カード(NL)シリーズのみに対応しているイメージが強いですが、実は様々なクレジットカードを使うことができます。ただし、それぞれのクレジットカードと対応した「仲介口座」と紐づけ設定をする必要があります。

| クレジットカード | 仲介口座 | 貯まるポイント |

| 三井住友カード(NL) | 三井住友銀行仲介口座※1 | Vポイント |

| Oliveカード | 三井住友銀行仲介口座※1 | Vポイント |

| アプラスカード | SBI新生銀行仲介口座 | アプラスポイント |

| タカシマヤカード | 高島屋ファイナンシャル・パートナーズ(仲介口座) | タカシマヤポイント |

| 東急カード | 東急カード仲介口座 | TOKYU POINT |

| UCSマーク付きカード | UCSつみたて投資仲介口座 | Uポイント/majicaポイント |

| 大丸松阪屋カード | JFRカードの仲介口座 | QIRAポイント |

※1 三井住友カード(NL)およびOliveカードは仲介口座なし(SBI証券に直接申し込み)でもクレカ積立設定可能です。ただし、Vポイントが貯まる設定にしなければ「Vポイントアッププログラム」の一部特典が受けられません。

どのクレジットカードを使ってクレカ積立を始めるべき?

対応クレカ

- 三井住友カード(NL)

- Oliveカード

- タカシマヤカード

- 東急カード

- アプラスカード

- UCSマークの付いたカード

- 大丸松阪屋カード

先に述べたようにSBI証券は様々なクレカで積立設定ができます。選択肢が多い分迷いますが、基本的に三井住友カード(NL)かOliveカードを設定すべきです。後ほど解説しますが、Oliveアカウントを持っている場合は「三井住友銀行仲介口座」として登録すると普段の買い物のポイント還元率がUPするなど特典が増えます。

ただし、東急カードゴールドを既に持っている方は東急カード仲介口座に変更して積み立てた方がお得な場合があるので選択肢に入ってきます。

他のクレジットカードに関しては基本的に三井住友カード(NL)やOliveカード、東急カードを使ったクレカ積立よりも若干劣る内容となってしまっています。逆にいうと上記3種類のカードはよい意味で差別化されています。

なので今回は、その他カードについては軽く紹介程度程度で記載し、「東急カード」と「三井住友カード(NL)」、「Oliveカード」の3つについて重点的に解説します。

先に結論を申し上げますが、一部例外を除き「Oliveアカウント」を作ったうえで「Oliveゴールドカード」or「三井住友カードゴールド(NL)」で積み立てるのが最も効率的です。

その他クレカの還元率と特徴は?

東急カードと三井住友カード(NL)、Oliveカードを重点的に解説していきますが、その他クレカについても気になると思うので概要だけでも説明します。

まずはアプラスカードですが、可もなく不可もなく平均的な還元率になっています。それがゆえ目立った特徴が無いので新たに作るまでもないクレカでしょう。もしすでに持っていたとすればクレカ積立に使ってもよいかもしれませんがメリットはありません。

| クレジットカード | APLUS CARD with | アプラスゴールドカード |

| 券面 |  |  |

| クレカ積立還元率 | 0.5% | 1% |

| 年会費 | 永年無料 | 5,500円(初年度無料) |

タカシマヤカードはクレカ還元率が積立年数により変動します。具体的には1年目は0.1%で3年目は0.2%、5年目以降は0.3%になります。これはノーマルカードとゴールドカード共通ですので、ゴールドカードだから優遇されることはありません。また、ノーマルカードも年会費が発生します。こう言っては申し訳ないですがわざわざこのクレカで積み立てる意味はありません。

| クレジットカード | タカシマヤカード | タカシマヤカード《ゴールド》 |

| 券面 |  |  |

| クレカ積立還元率 | 0.1~0.3% | 0.1~0.3% |

| 年会費 | 2,200円(初年度無料) | 11,000円(初年度無料) |

| 特徴 | 還元率は積立年数により変動 | 還元率は積立年数により変動 |

UCSマーク付きカードはいくつかありますがマジカドンペンカードを例に解説します。マジカドンペンカードでクレカ積立をすると0.5%の還元が受けられます。年会費は無料なのですでに持っていたとしたらクレカ積立に使用してもよいかもしれませんが、それによるメリットは特にありません。

| クレジットカード | 例:マジカドンペンカード |

| 券面 |  |

| クレカ積立還元率 | 0.5% |

| 年会費 | 永年無料 |

大丸松阪屋カードもいくつか種類がありますがノーマルカードの「大丸松阪屋カード」とゴールドカードの「大丸松坂屋ゴールドカード」を例に解説します。クレカ積立に使用するとノーマルカードは0.25%の還元率でゴールドカードは0.5%の還元率です。ノーマルカードでも年会費が発生しますし、ゴールドカードでも還元率は0.5%なのでわざわざこのクレカで積み立てる意味はありません。

| クレジットカード | 大丸松阪屋カード | 大丸松坂屋ゴールドカード |

| 券面 |  |  |

| クレカ積立還元率 | 0.25% | 0.5% |

| 年会費 | 2,200円 | 11,000円 |

以上のようにそれぞれのカードはSBI証券と強いシナジーがあるわけでもなく、還元率が特段高いわけでもないのでわざわざ新規で発券して積み立てる意味はありません。

東急カード

| クレジットカード | TOKYU CARD ClubQ JMB | TOKYU CARD ClubQ JMB PASMO | TOKYU CARD ClubQ JMB ゴールド |

| 券面 |  |  |  |

| クレカ積立還元率 | 0.25~3% | 0.25~3% | 1~3% |

| 年会費 | 1,100円(初年度無料) | 1,100円(初年度無料) | 6,600円 |

| 特徴 | 東急カードの中でもベーシックな存在 | PASMO一体型 | ゴールドカードの中でも比較的安価な年会費 |

東急カードのクレカ積立はノーマルカードでもゴールドカードでも平等に3%の還元率を実現することができます。ただ、最近のクレジットカードとしては珍しいことにノーマルカードでも年会費が1,100円かかります。そのためか他のクレカよりも強めな還元率となっています。

東急カードのクレカ積立の還元率は下記条件によって決まります。それぞれを重ね合わせることでクレカ積立の還元率を増やせますが、上限値3%を超えることはできないことにはご注意ください。

| 条件 | 還元率 | 備考 |

| ベースポイント | 0.25% | 基礎ポイント |

| ゴールドカード | +0.75% | ノーマルカードは加算無し |

| TOKYU ROYAL CLUB | +0~1.5% | ランクにより増減 |

| 年間利用額200万円以上 | +0.25% | 200万円未満は加算無し |

| クレカ積立設定額5万 | +0.25% | 5万未満は加算無し |

| SBI証券口座残高500万円以上 | +0.25% | 500万円未満は加算無し |

| 年齢 | +0~0.5% | 40歳以上は加算無し |

| 合計 | 上限3% |

「TOKYU ROYAL CLUB」と「年齢」に関しては更に詳細に条件が分かれています。

TOKYU ROYAL CLUBに関しては下表の内容で還元率が変動します。TOKYU ROYAL CLUBは登録や年会費は無料です。

| ランク | 還元率 | ランク条件 |

| 未登録 | +0% | サービス未登録 |

| シルバー | +0.25% | 東急サービス3つ利用 |

| ゴールド | +0.25% | 東急サービス5つ利用 |

| クリスタル | +0.5% | 東急サービス7つ利用 |

| プラチナ | +1.5% | 東急サービス9つ利用かつゴールドカード保持 |

東急サービスの利用数によりランクが決定し、そのランクに応じた還元率が上乗せされます。

カウント内容を見るとシルバーすら難しそうです(;^_^A

例えばPASMOのオートチャージ設定や東急グループの株式保有(株数問わず)の2カウントは達成できると思うのですが、他はでんき・ガスの契約や家事代行、セキュリティサービスの契約などなので、クレカ積立の還元率を上げるためだけには契約するのは厳しいです。

なので、TOKYU ROYAL CLUBによる還元率UPは期待しない方が良さそうです。

次に年齢の条件を確認してみましょう。

| 年齢 | 還元率 |

| 29歳以下 | +0.5% |

| 30~39歳 | +0.25% |

| 40歳以上 | +0% |

29歳以下ならば0.5%も還元率がUPします。30歳に達しても39歳までは+0.25%の還元率UPの恩恵を受けられます。しかし、40歳を超えると一切還元率UPしなくなります。

以上のように東急カードは様々な条件により還元率が変わります。こちらのサイトで還元率をシミュレーションできます。最大3%狙えるとはいえやはり条件が細かいのでいろいろと意識しながら使わなければならないのが現実かと思います。やるのに見合うのはTOKYU ROYAL CLUBでプラチナランクかつゴールドカードを持ってる方くらいがかなと思います。

念のため私のパターンではありますが下表にてノーマルカードとゴールドカードの2パターンでシミュレーションした結果を載せておきます。

| 条件 | ノーマルカード | ゴールドカード |

| ベースポイント | 0.25% | 0.25% |

| ゴールドカード | 達成無し | +0.75% |

| TOKYU ROYAL CLUB | 達成無し | 達成無し |

| 年間利用額200万円以上 | 達成無し | 達成無し |

| クレカ積立設定額5万 | +0.25% | +0.25% |

| SBI証券口座残高500万円以上 | 達成無し | 達成無し |

| 年齢 | +0.25%(30歳) | +0.25%(30歳) |

| 合計 | 0.75% | 1.5% |

結果的に他のクレカよりも若干高めな水準になることがわかりました。ですが忘れてはならないのは年会費の存在です。ノーマルカードも1,100円かかりますからね。。。

これなら次に紹介する三井住友カードゴールド(NL)やOliveゴールドカードでクレカ積立をした方が楽&お得かなと思います。

何度か言っているかと思いますが、東急カードで積み立てるとすれば、「すでに持っている人」のみです。

【本命①】Oliveカードシリーズ

| ランク | 一般 | ゴールド | プラチナプリファード |

| 券面 |  |  |  |

| 年会費 | 永年無料 | 5,500円 ※年間100万円決済で永年無料 | 33,000円 |

| ブランド | VISAのみ | VISAのみ | VISAのみ |

| 基本還元率 | 0.5%(ポイント払いモードのみ0.25%) | 0.5%(ポイント払いモードのみ0.25%) | 1.0%(ポイント払いモードのみ0.25%) |

| SBI証券クレカ積立 | 0.5% | 1.0% | 5.0% |

| 主な特典 | ・選べる特典を1つ選択可能 ・コンビニや飲食店で最大20%還元 | ・選べる特典を1つ選択可能 ・年間利用ボーナス(1万ポイント) ・コンビニや飲食店で最大20%還元 | ・選べる特典を2つ選択可能 ・年間利用ボーナス(最大4万ポイント) ・外貨ショッピング利用特典+2% ・プリファードストア(特約店)+1~9% ・コンビニや飲食店で最大20%還元 |

Oliveカードは三井住友銀行のキャッシュカードを内蔵しつつフレキシブルペイ(クレジットカード・デビッドカード・ポイント払い)を1枚のカードで使い分けられる多機能なカードです。

そんなOliveカードシリーズはSBI証券でクレカ積立するならばおすすめNo.1でありNo.2なカードです。

何故No.1と言い切れないかというと、三井住友カード(NL)シリーズと同率1位とでもいえる性能だからです。

本項ではクレカ積立の還元率を解説した後に、何故Oliveカードの特徴と何故Oliveカードと三井住友カード(NL)シリーズが同率No.1なのかを解説します。

今回は主にOliveカードのSBI証券と関連する部分のみを解説しますので、その他Oliveカードの全体像についての解説はこちらの記事をご覧ください。

Oliveアカウントは一度決めてしまうと変更するのがとても大変です。そのため、ランクは慎重に選びましょう。選び方についてはこちらの記事の下の方で解説しているのでご参考頂けると幸いです。

Oliveカードシリーズのクレカ積立還元率

| Oliveアカウントランク | 一般 | ゴールド | プラチナプリファード |

| 券面 | | | |

| 年会費 | 永年無料 | 5,500円 ※年間100万円決済で永年無料 | 33,000円 |

| SBI証券クレカ積立 | 0.5% | 1.0% | 5.0% |

Oliveカードシリーズのクレカ積立還元率は利用するOliveアカウントのランクによって変動します。ランクは変会費無料の「一般」と年会費5,500円の「ゴールド」、年会費33,000円「プラチナプリファード」があります。ゴールドランクはこちらの記事で解説しているように1度でも年間100万円決済条件を達成すればそれ以降は永年無料で利用できます。

還元率は一般ランクが0.5%、ゴールドランクが1%なので特段高いわけではありません。また、プラチナプリファードは5%という破格の還元率ですが年会費が33,000円かかるのでクレカ積立だけで元を取ることはできない水準ですので妥当かもという内容です。

じゃあ何故Oliveカードシリーズでクレカ積立をするのがおすすめなのかというと、他のクレカと比べてSBI証券とのシナジーが高いためです。

どうシナジーがあるのかは次項にて解説します。

Oliveカードの特徴と三井住友カード(NL)シリーズと同率No.1な理由

Oliveカードシリーズの最大の特徴は「Oliveアカウント」を発行できることです。

Oliveカードを持っていないと三井住友銀行の「Oliveアカウント」を発行することができません。Oliveアカウントではこちらの記事で解説していますが、大まかに下記特典を受けることができ、SBI証券でのクレカ積立で日常生活の買い物の還元率を向上させることができます。特にクレカ積立により直接的に影響するのは①Vポイントアッププログラム最大15%還元です。

Oliveの特典

- Vポイントアッププログラム最大20%還元

- 選べる特典

- 定額自動送金無料

- SMBCダイレクトの他行あて振込 3回/月まで無料

- 三井住友銀行ATM 24時間無料

Oliveの特典はOliveアカウントさえ持っていれば同じSMBC IDに紐づいた三井住友カード(NL)シリーズでも①Vポイントアッププログラムを適用させることができます。よって、Oliveアカウントを持っている場合は「Oliveカードシリーズ」と「三井住友カード(NL)シリーズ)」どちらのカードでクレカ積立をしても変わりないということになります。

Vポイントアッププログラムはこちらの記事で解説しているように、対象のコンビニ・飲食店でVISAタッチ決済すると最大20%ポイント還元されるサービスです。

その還元率はOliveアカウントが無くても最大16%にできるのですが、Oliveアカウントを紐づければ最大で20%まで高められます。具体的にどうOliveアカウントで還元率がUPするかを下記まとめました。

Olive特典の内訳

- 選べる特典で選択+1%

- 三井住友銀行アプリログイン+1%

- Oliveアカウントの契約&住宅ローンの契約 +1%

更にSBI証券で下記条件を満たすとVポイントアッププログラムの特典が増えます。

SBI証券特典

- SBI証券で当月に投資信託の買い付け1回以上ある +0.5%

- SBI証券で当月に国内・米国株式の買い付け1回以上ある +0.5%

- SBI証券で当月末のNISA口座の保有資産残高が30万円以上ある +1%

①はSBI証券での投資信託の買い付けをすればよいだけなのでクレカ積立をする時点で自動的に達成できます。順番が前後しますが③はSBI証券をNISA口座として登録していれば、残高が30万円以上になった時点で条件達成です。クレカ積立はもちろんNISA扱いでの買い付けが可能なので、積み立てを続けていくうちに自然と達成できます。②はクレカ積立とは別途国内・米国株を買い付ければ条件達成です。こちらは無理に達成する必要はありませんが、買い物が多そうな月だけでも達成しておくとお得です。

また、Oliveアプリ(三井住友銀行アプリ)ログインするだけで還元率+1%UPします。

ここまでをまとめると、SBI証券をNISA口座にしている方ならばVポイントアッププログラムは下表の還元率ならば達成できる可能性が高いと言えるでしょう。

| 条件 | 還元率 |

| 基本還元率 | 0.5% |

| Vポイントアップ基本部 | 最大6.5% |

| 家族ポイント | +5% |

| 三井住友銀行アプリログイン(Olive特典) | 1% |

| SBIで投資信託買付 | 0.5% |

| SBIのNISA残高30万以上 | 1% |

| 合計 | 14.5% |

Olive特典によって1%の底上げできているので、決済による還元率としては異次元レベルの還元率になっています。コンビニや飲食店をよく使う方にとって節約効果は明白です。SBI証券以外をNISA口座に設定している場合も、手続きすれば登録変更できるので検討してもよいかもしれません。

\ハピタス案件リンクはこちら!/

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

【本命②】三井住友カード(NL)シリーズ

| ランク | 通常カード | ゴールドカード | プラチナプリファードカード |

| 券面 |  |  |  |

| 年会費 | 永年無料 | 5,500円(永年無料化可能) | 33,000円 |

| 基本還元率 | 0.5% | 0.5% | 1% |

| クレカ積立還元率 | 0.5% | 1% | 5% |

| 主な特典 | ・コンビニや飲食店で最大20%還元 | ・年間利用ボーナス(1万ポイント) ・コンビニや飲食店で最大20%還元 | ・年間利用ボーナス(最大4万ポイント) ・外貨ショッピング利用特典+2% ・プリファードストア(特約店)+1~9% ・コンビニや飲食店で最大20%還元 |

上表のように三井住友カード(NL)シリーズはOliveカードと似通った性能を持っています。ただ、もっと詳しく見ていくとOliveカードでは家族カードが作れなかったり、引き落とし口座が三井住友銀行にしか設定できないなど制限があります。一方、三井住友カード(NL)シリーズはそういった制限は無いので若干扱いやすさは上回っています。Oliveと三井住友カード(NL)シリーズの比較はこちらの記事をご参考ください。

クレカ積立に関してはoliveカードシリーズと全く同じ特典が受けられると思って大丈夫です。そのため、SBI証券でのクレカ積立においてOliveカードとおすすめ度は同率No.1のクレジットカードです。

ただし、同率No.1というには「Oliveアカウント」を持っているという条件があります。というのも、先に解説したようにOliveアカウントが無ければ下記特典が受けられないからです。

Olive特典の内訳

- 選べる特典で選択+1%

- 三井住友銀行アプリログイン+1%

- Oliveアカウントの契約&住宅ローンの契約 +1%

そのため、既に三井住友カード(NL)シリーズを持っていてOliveアカウントが無い方はまずOliveカードを申し込んでアカウントを作成&紐づけすべきです。そして、クレカ積立に利用するカードは手持ちのOliveカードと三井住友カード(NL)でランクが高い方にしましょう。もしもそれぞれが同じランクであればどちらのカードを使っても得られる特典・還元は同じなため好きな方で積み立てましょう。

まだOliveカード及び三井住友カード(NL)のどちらも持っていない場合はOliveカードシリーズを申し込むことをおすすめします。

ちなみに理由はこちらの記事の最後の方で解説していますが申し込むランクはゴールドをおすすめします。

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

他社のクレカ積立と比較してみた

クレカ積立は主要証券会社ではやっていないところは無いんじゃないかというレベルでサービス展開されています。そのため、SBI証券のクレカ積立の還元率を競合他社と比較してみます。

| 証券会社 | 対応クレカ | 還元率 | 還元ポイント |

| マネックス証券 | マネックスカード | 1.1% | マネックスポイント |

| SBI証券 | 三井住友カード(NL)シリーズ※1 | 0.5~1% | Vポイント |

| 楽天証券 | 楽天カード(or 楽天キャッシュ) | 0.2%~1%※2 | 楽天ポイント |

| auカブコム証券 | auPAYカード | 1% | Pontaポイント |

| Tsumiki証券 | エポスカード | 0.1~0.5% | エポスポイント(JRキューポ) |

| 大和コネクト証券 | セゾン・UCカード | 0.1~1.5%※3 | 永久不滅ポイント(JRキューポ |

| セゾンポケット | セゾン・UCカード | 0.1~0.5% | 永久不滅ポイント |

| WealthNavi for AEON CARD | イオンカード | 0.5% | WAON POINT |

| THEO + docomo | dカード | 0.1% | dポイント |

※1三井住友カードゴールド(NL)は年会費永年無料化可能なため「年会費無料カード」として扱ってます。

※2楽天カードは積立銘柄によって0.2%~1%可変します。人気銘柄のほとんどは0.2%です。

※3 JQCARDセゾンGOLDは年会費永年無料化可能ため「年会費無料カード」として扱ってます。

上表が各社のクレカ積立の還元率なのですが、SBI証券は三井住友カードゴールド(NL) or Oliveゴールドカードを年会費無料化したうえで積み立てる前提で掲載しています。

結果、SBI証券は1%の還元率を得られるためトップクラスであると言えますが、同等以上の還元率の証券会社もあります。ならば他の証券会社も選択肢に入ってきます。

とはいえ、SBI証券でクレカ積立に使える三井住友カードやOliveカードはVポイントプログラムなど各種特典を鑑みると他社クレカよりも特典が強力です。よって、SBI証券のクレカ積立は「クレカ積立の特典」だけでなく「日常生活の買い物もお得になる特典付き」と考えることができるので他の証券口座のクレカ積立よりも魅力的です。

もちろんクレカ積立は複数の証券会社で設定可能なので、理想は全ての証券口座でクレカ積立をすることです。現実的にはそんなお金は無いのでSBI証券を最優先で次点でマネックス証券や大和コネクト証券かなと思います。

もしもポイ活をしたい場合はこちらの記事で解説しているようにSBI証券と並ぶ強力な特典を受けられる「楽天証券」も並行して積立設定することをおすすめします。

SBI証券は投信マイレージが優秀!永続的にポイントが稼げる!NISAにも最適です

SBI証券は「投信マイレージ」という投資信託の保有だけで年率でポイント付与される仕組みがあります。銀行の利息のようなイメージです。

具体的には下表のように投資信託の月間平均保有金額に応じて年率が変わります。ただし、その他指定銘柄はこちらのリンク先の年率で別途指定されています。

保有金額はあなたの保有する全投資信託の合計値です。NISAで積み立てている分も含まれます。

投資家から人気のeMAXIS Slim米国株式(S&P500)は「その他指定銘柄」で保有金額にかかわらず0.0326%(2023年5月2日時点)とされています。

他社でも似たようなサービスが展開されていますが、SBI証券の投信マイレージが最も年率が高くなっています。

例として投資信託のeMAXIS Slim米国株式(S&P500)を積み立てる内容で各社の保有残高とポイント還元の関係を下表にてまとめます。

| 保有残高 | SBI証券(年率:0.0326%) | auカブコム証券(年率:0.005%) | マネックス証券(年率:0.03%) | 楽天証券(1回限り) |

| 10万円 | 33pt/年 | 3pt/年 | 30pt/年 | 10pt |

| 30万円 | 98pt/年 | 15pt/年 | 90pt/年 | 30pt |

| 50万円 | 163pt/年 | 15pt/年 | 150pt/年 | 50pt |

| 100万円 | 326pt/年 | 50pt/年 | 300pt/年 | 100pt |

| 200万円 | 652pt/年 | 100pt/年 | 600pt/年 | 100pt |

| 300万円 | 978pt/年 | 150pt/年 | 900pt/年 | 100pt |

| 400万円 | 1,304pt/年 | 200pt/年 | 1,200pt/年 | 100pt |

| 500万円 | 1,630pt/年 | 250pt/年 | 1,500pt/年 | 100pt |

| 1,000万円 | 3,260pt/年 | 500pt/年 | 3,000pt/年 | 500pt |

| 1,500万円 | 4,890pt/年 | 750pt/年 | 4,500pt/年 | 500pt |

| 1,800万円 | 5,860pt/年 | 900pt/年 | 5,400pt/年 | なし |

| 2,000万円 | 6,520pt/年 | 1,000pt/年 | 6,000pt/年 | 500pt |

| 3,000万円 | 9,780pt/年 | 1,500pt/年 | 9,000pt/年 | なし |

| 5,000万円 | 16,300pt/年 | 2,500pt/年 | 15,000pt/年 | なし |

| 1億円 | 32,600pt/年 | 5,000pt/年 | 30,000pt/年 | なし |

| 2億円 | 65,200pt/年 | 10,000pt/年 | 60,000pt/年 | なし |

| 3億円 | 97,800pt/年 | 15,000pt/年 | 90,000pt/年 | なし |

SBI証券がトップですが、意外とマネックス証券も大差ない水準で優秀です。それに対してauカブコム証券は還元が少ないことがわかります。また、楽天証券は年率ではなくその残高に到達した時点で1度だけポイント付与される仕組みです。その付与額は多いとは言えないので特典が弱いと言わざるを得ません。ただし、楽天証券はこちらの記事で紹介しているように楽天キャッシュ積立が優秀ですのでポイ活用途としては優秀です。

以上のことからSBI証券になるべく残高を集約すべきです。つまり、NISA口座はSBI証券で開設するのが現状の特典を鑑みるとおすすめです。特に2024年から始まる新NISAは1,800万円まで投資できる見込みなので、原資だけで考えても毎年約5,870pt(月490pt)貰える計算になります。もしも含み益が出れば更に貰えるポイントは増えていきます。

ただし、永遠にSBI証券の年率が最高水準であるとは約束できません。将来的により優れた年率を設定する証券口座が登場するorSBIが改悪する可能性があることはご承知ください。

まとめ

本記事ではSBI証券のクレカ積立について解説しました。SBI証券は様々なクレカが積立に対応していますが、その中でもSBI証券と強いシナジーがある「Oliveカード」か「三井住友カード(NL)」のどちらかで積み立てることをおすすめします。

また、Vポイントアッププログラムに「SBI証券で当月に国内・米国株式の買い付け1回以上ある +0.5%」があることと、SBI証券の投信マイレージが業界最大の年率を誇っているため、SBI証券でNISA口座を開設すべきであると考えられます。

NISA口座は1人につき1つしか持てませんが、クレカ積立は複数口座で設定できるので余裕があるならば他社でも積み立ててみましょう!

\SBI証券はハピタス経由で開設がおすすめ!/

速報!

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

おすすめ度はハピタスと同等!

特典1:入会ボーナス200円相当付与!

条件:紹介リンクから入会するだけで付与!

特典2:交換ボーナス100円相当付与!

条件:初めてポイント交換するだけで付与!

特典3:スタートダッシュキャンペーンで最大2,000円相当付与!

条件:今月中に10,000pt以上の広告案件利用で付与!

特典1+特典2+特典3=最大2,300円相当プレゼント!

招待コード

rbf882169174

ゲーム案件おすすめ度No.1

紹介特典なし

※COINCOMEは新規登録者ではなく既存ユーザーに対して大盤振る舞いなキャンペーン(タイムセールなど)を開催して還元する傾向です。早めに登録して各種キャンペーンに挑戦することをおすすめします。

初心者にとにかく優しい!

特典1:友達紹介で登録すると最大500円相当付与!

条件:紹介リンクから入会or招待コード入力し、「はじめての方限定キャンペーン」をすべてクリアする。

招待コード

5QEB

還元額トップクラス!

特典①:招待リンク経由or招待コード入力後即時1,000pt付与!

特典②:紹介経由で入会後5,000ptの交換で1,000pt付与!

①+②=最大2,000pt付与!

招待コード

TE13XFCT4NJ