本記事にはアフィリエイトリンクが含まれており、記者に報酬が支払われる可能性があることをご承知願います。

Olive紹介コード

SF00149-0058772

Oliveカードが登場しましたが、似たような「三井住友カード(NL)」シリーズが既にあります。それぞれの違いに関して調べてみましたが要点がわかりづらそうだなという印象でした。なので、どっちを申し込むべきか迷いますよね(;^_^A

何が違うのかよくわからないし、、、

初めに大まかな違いを比較すると下表の内容になります。

| 三井住友カード(NL) | Oliveカード | |

| 券面 |  |  |

| 家族カード | 持てる(1枚無料) | 持てない |

| 引き落とし口座の縛り | なし | 三井住友銀行のみ |

| カードランクの切り替え | 容易 | 面倒&おすすめできない |

| カードランク | 通常、ゴールド、プラチナ | 通常、ゴールド、プラチナ |

| Oliveアカウントの特典適用 | 不可 (Oliveカードとの両持ちで可) | 可能 |

| 支払いモードの切り替え | 無し | 下記から選択可能 ・クレジットモード ・デビットモード ・ポイント払い |

| 銀行キャッシュカード | 不付き | 付き |

かなーりざっくりした比較ですが大事なところはおさえたつもりです。結論としては、事情が無い限り両方のカードを持つのが最強です。決してどちらかしか持てないというルールはありません。

とはいえ、無駄にカードを増やしたくないという方も大勢いらっしゃると思うので、本記事では下記視点でどちらのカードを発行すべきか考えました。結論としてはほとんどの場合は「Oliveカード」を優先して申し込むべきでしょう。もしもOliveに申し込んだ場合はカード受け取り後にやるべきことがいくつかあるのでこちらの解説記事をブックマークしておくことをおすすめします。

作成後はこちらの記事で解説している通り意外にも好相性なモバイルSuicaチャージに利用したり、Vポイントアッププログラムで大活躍することでしょう。

因みにOliveカードを発行しOliveアカウントさえ作ってしまえば、三井住友カード(NL)でもOliveアカウントの特典を使うことができます。重要なのは「Oliveアカウント」を持つのに必ず「Oliveカード」を発行しなければならないということです。これを知ったうえで本記事をご覧ください。

Oliveフレキシブルペイや三井住友カードゴールド(NL)の新規申し込み特典はこちらの記事で徹底解説していますのでご参考ください。三井住友銀行及び三井住友カード側の特典に加えて下記ポイントサイト特典も2重取りできるので是非ご活用ください!

\ポイントサイト経由でOlive申し込みで特典上乗せ/

| ポイントサイト名 | Olive口座+クレカ発行 | Olive口座のみ | 新規登録リンク |

| ハピタス | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ポイントインカム | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ワラウ | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ECナビ | 8,000円相当(要エントリー) | 1,500円相当 | 特典付き登録リンクはこちら |

速報!

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

三井住友カード(NL)とOliveカードの比較

| 三井住友カード(NL) | Oliveカード | |

| 券面 | | |

| 年会費 | 永年無料 | 永年無料 |

| ブランド | VISA、Mastercard | VISAのみ |

| 基本還元率 | 0.5% | 0.5%(ポイント払いモードのみ0.25%) |

| 決済方法 | クレジットカード決済 | ・クレジットカード決済 ・デビットカード決済 ・ポイント払い |

| クレカ積立 | SBI証券で可能 | SBI証券で可能 |

| 引き落とし先 | 縛り無し | 三井住友銀行のみ |

| 主な特典 | ・コンビニや飲食店で最大16%還元 | ・三井住友銀行キャッシュカード機能内蔵 ・選べる特典を1つ選択可能 ・コンビニや飲食店で最大20%還元 |

三井住友カード(NL)とOliveカードの比較をしてみます。上表にてざっくりポイントを絞り比較してみましたが、ブランドと引き落とし先を除き他はOliveカードの方が上位互換であることがわかります。特に、決済方法が3種類から選べることと、特典が多いことが特徴です。

それぞれの違いについてもう少し掘り下げて解説したいと思います。

選べるブランドが異なる

三井住友カード(NL)はブランドをVISAとMastercardから選べるのに対し、OliveカードはVISAカードにしか対応していません。

VISAブランドしか選べないことが致命的になる場面は殆ど無いですが、稀にmastercardしか受け付けてくれないお店やサービスがあります。

有名な利用先の例ですと、コストコはMastercardブランドでしか支払うことができません。また、auPAYプリペイドカードも一部カードを除きVISAではチャージできません。

そういった限定された場面でのみ影響を受けるだけなので、致命的な差にはならないでしょう。

決済方法がOliveカードの方が豊富

Oliveカードはフレキシブルペイという仕組みを利用している関係で、下記3つの決済方法をアプリで切り替えて使い分けられます。

これにより例えば大きな買い物はクレジットモードで支払いを後回しし、普段の支払いはデビッドモードで即引き落としするなど1枚のカードでこれまでにないお金の流れをつくることができます。また、ポイント払いモードにすればその場でポイントを支払いに充当できます。

一方、三井住友カード(NL)が対応しているのはクレジットカード払いのみです。

決済の選択肢が多いに越したことはないので、Oliveカードの方が優れていると言えます。

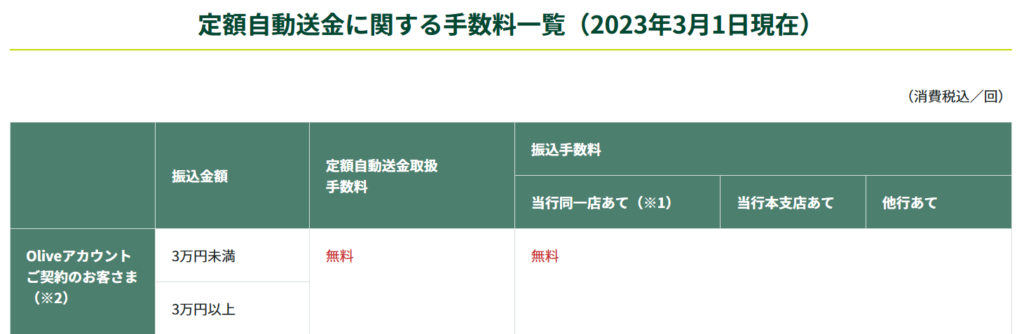

Oliveカードは引き落とし先が三井住友銀行に限定される

Oliveカードは引き落とし先が三井住友銀行に限定されます。一方、三井住友カード(NL)は縛りが無いのでほとんどの銀行口座を引き落とし先に指定することができます。

とはいえ、もともと三井住友銀行をメインバンクとして利用している方も少なくはないでしょうから、そういった方にとってはノーデメリットでしょう。Oliveカードには三井住友銀行のキャッシュカード機能も内蔵されているので、カードが1枚にまとまりスッキリするというメリットがあります。

また、Oliveカード発行を機会にメインバンクにするのもアリかと思います。というのは、後ほど解説する選べる特典を適用し給与受け取り口座に指定すれば毎月200円相当のポイントが貰えることと、他行へ自動送金機能が無料でできる「定額自動送金」機能があるためです。

特に、定額自動送金が無料でできるということは、三井住友銀行をメインに変更しても今まで使っていた銀行に自動送金すれば今まで使っていた銀行口座も活用できるので実質ノーデメリットにできるのではないかと思います。

実際に私は本特典を使って毎月楽天銀行に定額自動送金していますが、問題なく機能してくれています。

もちろん、引き落とし先を自由に選べるに越したことはないですが、上記のようにそれをカバーするのに十分な特典がOliveカードにはあるということですね(^^♪

Oliveアカウントがあるほうが特典が充実している

三井住友カード(NL)よりもOliveカードの方が特典が充実しています。正確に言うと、Oliveアカウントがあると三井住友カード(NL)を含む三井住友系クレジットカードの一部で追加特典が使えるようになります。

Oliveアカウントの特典を使えるようにするにはOliveカードの発行が必須ですから、まだどちらのカードも発行していない場合はOliveカードを優先して発行すべきです。

具体的にOliveアカウントを持つことにより下記特典が使えるようになります。

特に①と②が目玉特典かと思います。Vポイントアッププログラムは三井住友カード(NL)シリーズでも適用されている「コンビニ・飲食店でタッチ決済」したときの最大16%ポイント還元サービスを更に拡充するものです。下記にてVポイントアッププログラムの内訳を示しますが、三井住友カード(NL)シリーズ共通の基礎特典とApplePay/GooglePay特典、家族ポイント、Olive特典を適用させることで最大20%の還元率まで高めることができます。

Oliveアカウントの特典によるものが最大5%を占めるので、それを適用できるかどうかは大きな差と言えるのではないでしょうか?実際はOliveアカウントの特典は下記条件を達成しなければ適用できないので、MAX還元率を達成することは難しく、赤文字にした部分を達成させて1%を確保する程度が現実的かなと思います。1%って微妙に思うかもしれませんが、何度も言うようにOliveアカウントを作るだけであなたの持つ三井住友カードシリーズのVポイントアッププログラム対応クレカ全ての還元率が底上げされるので強力ですよ!

もう一つの目玉特典である「選べる特典」に関しては下記4つから1つ選んで適用させることができます。

ぱっと見でVポイントアッププログラム+1%を選びたくなりますが、冷静に考えてみましょう。給与受け取り口座にできるなら毎月勝手に200pt付与され続けますが、同等の還元をVポイントアッププログラム+1%から受けようとすると20,000円の決済が必要です。Vポイントアッププログラムは指定のコンビニ・飲食店でのみ適用されるので、それら利用先で毎月コンスタントに2万以上使うなら良いのですが、そうではないならば「給与・年金受取で200pt」を選択するのがベストかと思います。給与や年金受け取りがない場合は「ご利用特典(預金残高1万)100pt」もよいかと思います。預金として1万円預けておくだけで毎月100pt付与されますので、年間で1,200ptも貰うことができます。

Oliveカードと三井住友カード(NL)とでゴールド・プラチナプリファード特有の差はある?

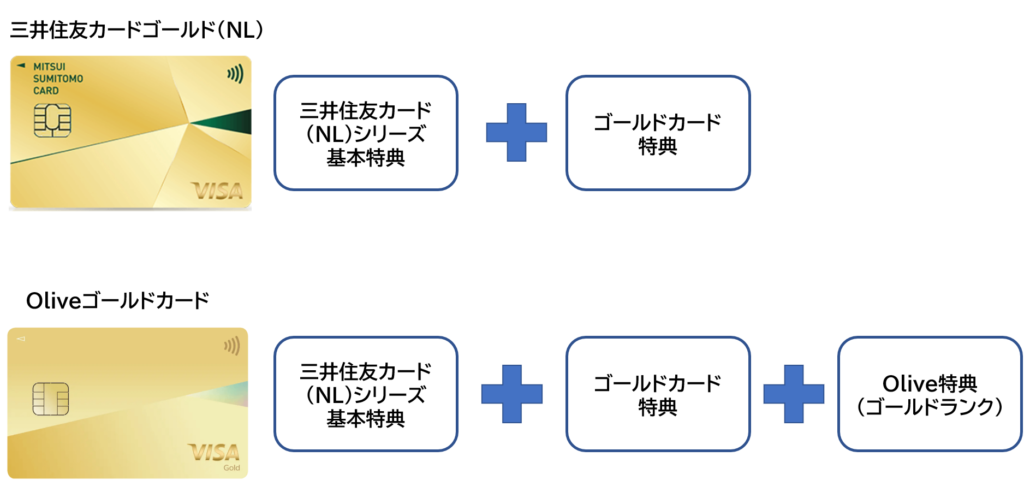

結論から言うと、Oliveカードと三井住友カード(NL)のゴールド・プラチナプリファードに差はありませんが、Oliveアカウントの特典のみ若干の差が生じます。

ちょっとややこしいですが、三井住友カード(NL)シリーズとOliveカードシリーズのカード特典に関して差が無いことをまずは理解してください。

どういうことかというと、Oliveカードと三井住友カード(NL)の差の正体は「Oliveの特典の有無とランク」です。ゴールドカードを例に図解すると、各種カードの特典内容は大まかに下図のような内容になっています。

それぞれのカードは共通して「三井住友カード(NL)シリーズの基本特典」と「ゴールドカード特典」を有しており差はありません。違うのはOliveカードを発行して付与されるOliveアカウントの特典の有無です。

Oliveアカウントの特典はアカウントさえ持っていれば三井住友カード(NL)に対しても適用されます。なので、もしも既に三井住友カード(NL)を持っていれば、Oliveカード発行と同時に付与されるOliveアカウントの特典が追加適用されるようになります。

というわけで、三井住友カードゴールド(NL)とOliveゴールドそれぞれのゴールドカード特典に特有の差はなく、Oliveアカウントを持っているかどうかによる差しか生じません。

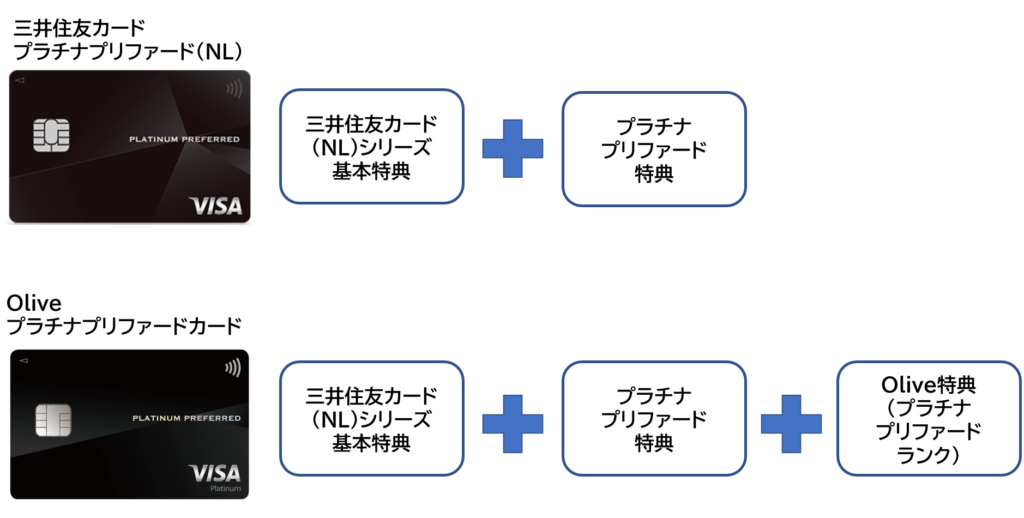

プラチナプリファードにおいても、三井住友カード(NL)およびOliveカードに差はなくOliveアカウントの有無による差しか生じません。

因みにプラチナプリファードランクになるとOliveアカウントの特典が1つ増えます。それは、「選べる特典が2個選べる」という特典です。プラチナプリファードランク以外は1つだけしか選べないので差別化されています。

面白いのは「Vポイントアッププログラム+1%」を重ね掛けして+2%にできることです。コンビニや飲食店をヘビーユースする場合はかなり魅力的と言えますね(^^♪

ここで気を付けなければならないのは、Oliveプラチナプリファードランクの特典を受けるには、Oliveプラチナプリファードカードを発行しなければならないことです。何を言っているかというと、例えば三井住友カードプラチナプリファード(NL)を持っている人がOlibeゴールドカードを発行すると、Oliveアカウントのランクは「ゴールド」になります。つまり、Oliveアカウントのランクは発行するOliveカードのランクに左右されます。ここを勘違いしないようにしましょう。

三井住友カード(NL)とOliveカードのどちらを申し込むべき?

| 通常カード | ゴールドカード | プラチナプリファードカード | |

| 券面 | |   |   |

| 年会費 | 永年無料 | 5,500円(永年無料化可能) | 33,000円 |

| 基本還元率 | 0.5% | 0.5%(ポイント払いモードのみ0.25%) | 1%(ポイント払いモードのみ0.25%) |

| クレカ積立還元率 | 0.5% | 1% | 5% |

| 主な追加特典 | 無 | ・年間利用ボーナス(1万円) | ・年間利用ボーナス(最大4万円) ・プラチナプリファード特典あり |

もしもまだどちらのカードも持ってないと仮定した場合は結論として、Oliveカードシリーズを申し込むべきでしょう!Oliveカードは三井住友カード(NL)の上位互換ともいえるカードですから、理由がない限りあえて三井住友カード(NL)だけを持つメリット薄いでしょう。

Olibeカードを申し込んだ場合、受け取り後にやるべき設定がいくつかあるのでこちらの解説記事をブックマークしておくことをおすすめします。

Oliveカードを申し込むべきとは言いましたが、人によっては「両方持つ」のが適している場合がありますので下記に分けて検討してみます。

因みにOliveカード(Oliveアカウント)は一度申し込むと変更がかなりめんどくさいので慎重に選びましょう。詳しくはこちら。受けられる特典を考慮すると年間100万円修行できる余地があるならゴールドを選ぶべきかと思います。

年間利用金額が100万円未満の見込みの人の視点

結論は「Oliveカード(通常カード)」を申し込むべきです!年間利用額が100万円を超えない場合はゴールドカードを発行しても毎年5,500円の年会費を払わなくてはならないにもかかわらず、年間利用ボーナス(100万円決済で1万pt還元)の恩恵も受けられませんから損すると言えるかもしれません。

また、あえて三井住友カード(NL)だけを発行してもOliveアカウントの特典が使えませんので、Oliveカードが登場した今は「Oliveカード一択!」と言えます。

年間利用金額が100万円以上の見込みの人の視点

結論は「Oliveゴールドカード」を申し込むべきです!Oliveゴールドカードは通常カードよりも特典が充実する分、年会費が5,500円かかります。ところが1度でも年間100万円決済すると年会費が永年無料化するうえ、「年間利用ボーナス」特典により100万円以上利用した年は1万ポイントが付与されます。

なので、年間100万円以上利用するならば絶対にゴールドカードを申し込むべきでしょう。

既に三井住友カード(NL)シリーズを持っている人の視点

既に三井住友カード(NL)シリーズを持っているならばOliveアカウントの特典を適用させるためにOliveカードを発行することをおすすめします。

ここで生じる悩みは「Olibeアカウントのランク」でしょう。Oliveカードにおいても三井住友カード(NL)シリーズと同様にゴールド・プラチナプリファードを持つと年会費がかかります。なので、容易に高ランクで申し込むと後で後悔することになるかと思います。

なので、先に述べた考え方と同じように「年間100万円決済するかどうか」で決めてしまってよいかと思います。年間決済額の見込みが100万未満ならばOliveカード(通常カード)で100万円以上ならばOliveゴールドカードを申し込みましょう。

既に三井住友カードゴールド(NL)保持者は2024年2月29日までにOliveゴールドカードを申し込むと年間100万円修行が免除されいきなり永年無料で持てます!

もしくは、プラチナプリファードランクの特典に使いたいものがあればOliveプラチナプリファードカードを申し込んでもよいでしょうが、年会費が33,000円かかる上、ゴールドカードのように修行による永年無料化ができないためかなり人を選びます。

迷う時点でプラチナプリファードランクを申し込むのはやめておいた方がいいのかなという印象です。

プラチナプリファード特典を活用しまくれる&家族がいる人の視点

プラチナプリファードの特典を活用しまくれる人はOliveではなく三井住友カードプラチナプリファード(NL)を申し込むことをおすすめします。なぜかというと、冒頭で述べた通りOliveカードは「家族カードが作れない」ことと「ランク変更が面倒」だからです。

プラチナプリファード(NL)は年会費が33,000円かかりますが、家族カード1枚までは追加料金なし&年会費永年無料で持てます。それでいて、本会員と同等の特典を受けられるので大変お得です。また、いつか他に魅力的なクレカが登場したときに簡単にカードランクを落とすことができるので、フレキシブルに対応しやすいです(もちろんカード申し込みごとに審査はあります)。

一方、Oliveプラチナプリファードカードは家族カードを持つことができないうえに、アカウントランク(カードランク)の切り替えが面倒です。アカウントランクを切り替えの何が面倒かというと、一旦Oliveアカウントを解約し再申し込みしなければならないことです。Oliveカードには銀行口座のキャッシュカードなど様々な機能が内蔵されている関係でこんなことになっているんですね(;^_^A

なので、クレカの切り替え感覚でランク切替をしようとすると大変な目にあいます。

よって、プラチナプリファード特典を使いたいならば「三井住友カードプラチナプリファード(NL)」を申し込みましょう!そして、Oliveアカウントの特典も適用したければ年会費が永年無料の「Olibeカード」を申し込みましょう。そうすることで、面倒なことなくクレカライフを送れますよ(^^♪

ポイ活を頑張りたい人の視点

ポイ活を頑張りたいならば三井住友カードゴールド(NL)とOliveゴールドカードの2枚持ちがおすすめです。冗談抜きでおすすめです。もっと言うと三井住友カードゴールド(NL)はVISAとMastercardブランドそれぞれ1枚づつ持てるので、Oliveゴールドカードと含めて合計3枚持つことが理想です。

何故3枚持ちが理想かというと、年間利用ボーナスを3枚分で受けられるからです。年間利用ボーナスは100万円利用することで1万ポイント(1%相当)貰えますが、それを超えて使い続けると実質的に還元率はどんどん低下する計算になります。

なので、なるべく100万円決済したら別の年間利用ボーナスがあるクレカを使うべきなのです。そこで、三井住友カードゴールド(NL)とOliveゴールドカードを両方持つメリットが生まれるのです。2枚持ちすれば200万円の決済で最大還元率を実現できます。3枚持ちなら300万円の決済で還元率が最大化されます。

そんなにVポイント貯めてどうするのかという疑問が生じるかと思いますが、こちらの記事で解説している通り2023年10月2日よりVポイント⇒Tポイントへ等価交換可能になったため、Vポイントは最強ポイントの一つになりました。Tポイントはウエル活で大活躍ですし、WAONPOINTにしてイオンモールで10%or20%キャッシュバックキャンペーンに乗っかるもよし、dポイント交換増量キャンペーンに乗っかるもよしです。

しかも、三井住友カードゴールド(NL)はポイントサイト案件が高額設定なので下記の通り作成時からポイントが沢山貯まります。

| ポイントサイト名 | 三井住友カード(NL) | 三井住友カードゴールド(NL) | 新規登録リンク |

| ポイントインカム | 6,500円相当 | 8,000円相当 | 特典付き登録リンクはこちら |

| ハピタス | 4,500円相当 | 5,500円相当 | 特典付き登録リンクはこちら |

| モッピー | 4,500円相当 | 5,000円相当 | 特典付き登録リンクはこちら |

| COINCOME | 4,400円相当 | 5,500円相当 | 登録リンクはこちら |

| ECナビ | 6,400円相当 | 8,000円相当 | 特典付き登録リンクはこちら |

よってポイ活をガチでやりたい場合は2枚持ち(もしくは3枚持ち)をお勧めします。

因みに私はガチでやるために3枚持ちしています(^^♪

また、Oliveの申し込みもポイントサイト案件が登場しているので必ず活用しましょう!ハピタス経由ならば2023年4月現在で下図の特典が貰えます(詳細は画像をクリック!)

\Olive申し込みの詳細はこちら!/

貯めたVポイントの使いみちはキャッシュバック一択?

Oliveや三井住友カードシリーズはVポイントアッププログラムのおかげもあって異様にポイントが貯まります。

しかし、有効期限があるので何かしらに使わなければなりませんが、使いみちが幅広く用意されているので悩むところです。

そこで、それぞれの交換先を比較したところ、クレジットカード請求へのキャッシュバックが最もお得だと判明しました!

しかも、使いようによっては10%以上の還元を受けることができます。

詳しくはこちらの記事で解説しているのでご参考ください!

Oliveや三井住友カード(NL)シリーズはモバイルSuicaチャージにも好相性!

Oliveや三井住友カード(NL)シリーズは意外にもモバイルSuicaへのチャージに適したカードです。ただし、矛盾するようですが直接モバイルSuicaにチャージしてしまうとなんの特典もポイントも貰えません。

ですが、公式サイトをよく見てみると一部条件を満たせばポイント付与及び年会費無料化の100万円修行にカウントすると書かれています。

その条件はこちらの記事で解説しているのでご参考ください!

まとめ

三井住友カード(NL)シリーズとOliveカードシリーズのどちらのカードを発行すべきか比較検討しました。その結果、どちらのカードも持っていない場合はOliveアカウント特典が使えるようになるためOliveカードを発行すべきとわかりました。

発行するOliveカードのランクは年間決済金額が100万円を超えるか同課によって決めましょう。

また、既に三井住友カード(NL)シリーズを持っている場合もOliveアカウント開設のために何かしらのOliveカードを発行すべきで、年間決済金額に応じて「通常カード」or「Oliveゴールドカード」のどちらかを申し込むとお得だとわかりました。

最も最強なのは三井住友カード(NL)もOliveカードのどちらもゴールドで申し込むことです。そうすることでポイ活特典を最大限に受け取ることができるようになるので、ガチ勢の方は検討してみましょう!

Oliveフレキシブルペイや三井住友カードゴールド(NL)の新規申し込み特典はこちらの記事で徹底解説していますのでご参考ください。三井住友銀行及び三井住友カード側の特典に加えて下記ポイントサイト特典も2重取りできるので是非ご活用ください!

\ポイントサイト経由でOlive申し込みで特典上乗せ/

| ポイントサイト名 | Olive口座+クレカ発行 | Olive口座のみ | 新規登録リンク |

| ハピタス | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ポイントインカム | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ワラウ | 3,000円相当 | 1,500円相当 | 特典付き登録リンクはこちら |

| ECナビ | 8,000円相当(要エントリー) | 1,500円相当 | 特典付き登録リンクはこちら |

Olive紹介コード

SF00149-0058772

速報!

●【10月31日まで】本サイトからハピタス新規登録で2,000pt+特別特典100pt=最大2,100円相当プレゼント!詳しくはこちら

おすすめ度No.1

特典1:10月中に利用した広告案件1,000pt以上が11月末までに承認されると追加で1,500pt付与!

特典2:新規登録後7日以内にスタンプ3つ獲得で500pt付与!

特典3:ハピタス認定ユーザー経由で100pt付与!

当サイト管理人はハピタス公式から「認定」を受けているため当サイトから登録で特典上乗せ!

特典1+特典2+特典3=最大2,100pt

おすすめ度はハピタスと同等!

特典1:入会ボーナス200円相当付与!

条件:紹介リンクから入会するだけで付与!

特典2:交換ボーナス100円相当付与!

条件:初めてポイント交換するだけで付与!

特典3:スタートダッシュキャンペーンで最大2,000円相当付与!

条件:今月中に10,000pt以上の広告案件利用で付与!

特典1+特典2+特典3=最大2,300円相当プレゼント!

招待コード

rbf882169174

ゲーム案件おすすめ度No.1

紹介特典なし

※COINCOMEは新規登録者ではなく既存ユーザーに対して大盤振る舞いなキャンペーン(タイムセールなど)を開催して還元する傾向です。早めに登録して各種キャンペーンに挑戦することをおすすめします。

初心者にとにかく優しい!

特典1:友達紹介で登録すると最大500円相当付与!

条件:紹介リンクから入会or招待コード入力し、「はじめての方限定キャンペーン」をすべてクリアする。

招待コード

5QEB

還元額トップクラス!

特典①:招待リンク経由or招待コード入力後即時1,000pt付与!

特典②:紹介経由で入会後5,000ptの交換で1,000pt付与!

①+②=最大2,000pt付与!

招待コード

TE13XFCT4NJ